|

|

|

Schadstoffeinteilung / Steuersätze / Steuerbefreiung

|

|

Wie viel Kfz-Steuer für ein Fahrzeug zu

zahlen ist, hing bisher vom Hubraum und seiner Schadstoffklasse ab.

Seit 2009 gibt es weitreichende Änderungen in der

Besteuerung.

Hier können Sie sich eine kleine

Excel-Datei

downloaden, um die neue Kfz-Steuer berechnen zu können.

Geeignet auch für den BS-.Unterricht! Mit Hilfe des

DAT-Leitfadens

erfahren Sie den CO2-Ausstoß Ihres Autos.

Für Fahrzeuge, die

vor dem 05.11.2008 zugelassen wurden, können sich auf dieser Seite

weiter informieren, da für sie weiterhin die alte Berechnung der Steuer

gilt. Der folgende Kfz-Steuerrechner hilft Ihnen schnell auszurechnen,

wie hoch ihre kfz-Steuer ist.

Kfz-Steuerrechner

|

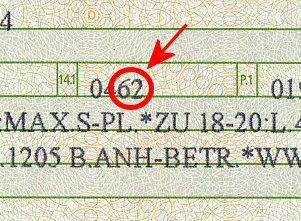

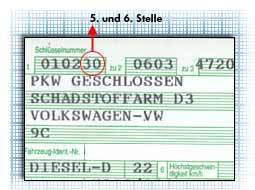

Zur Ermittlung der Schadstoffklasse

dient die dazugehörige Schadstoff-Schlüsselnummer, die das

Emissionsverhalten angibt.

Sie steht entweder:

|

|

im Feld 14.1 in der

neuen Zulassungsbescheinigung Teil 1

|

oder im „alten“ Fahrzeugschein unter „Schlüsselnummer – zu 1“

|

|

|

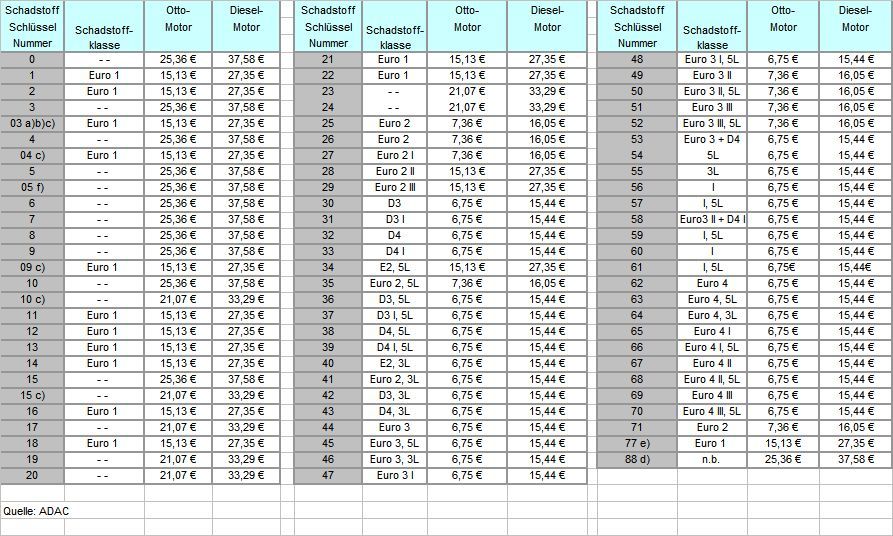

Übersicht der Schadstoff-Schlüsselnummern und

dazu gehörigen Steuersätze

Die Steuersätze

werden, je nach Fahrzeug bei der Kfz-Steuer pro angefangene 100 cm3

angesetzt. Bei einem Fahrzeug mit beispielsweise 1796 cm3

muss man also mit Faktor 18 rechnen.

Für Diesel-Pkw ohne Partikelfilter erhöht sich zum 01.

April 2007 der Steuersatz um 1,20 Euro je angefangene 100 cm3 Hubraum.

Der Steuer-Malus ist bis 31. März 2011 festgeschrieben.

|

|

|

|

|

Fußnoten:

a) Bei einem Hubraum von mehr als 2.000 cm3 erhält das

Fahrzeug automatisch den Euro 1-Steuersatz, sofern die Schlüsselnummer

03 vor dem 26. Juli1995 zugeteilt wurde.

b) Hat das Fahrzeug einen Hubraum von 1.400 bis 2.000 cm3,

muss zusätzlich durch eine Herstellerbescheinigung nachgewiesen werden,

dass der Abgasstandard den Anforderungen einer der folgenden Richtlinien

entspricht: Anlage XXIII StVZO od. RL 70/220/EWG Anhang III A (entspr.

den Abgasgrenzwerten der Anlage XXIII StVZO) oder RL 91/441/EWG.

c) Fahrzeuge mit Ottomotor, die vor 26. Juli 1995 mit einem geregelten

Katalysator ausgerüstet wurden. Als Nachweis gilt der Eintrag im

Fahrzeugbrief/-schein unter Ziffer 5 Antriebsart „Otto/G-Kat“ und

dahinter die Zahl „51“. Eine entsprechende Eintragung unter Ziffer 33

wird ebenfalls akzeptiert.

d) Fahrzeuge, bei denen die Schadstoff-Emissionen nicht bekannt sind.

e) Fahrzeuge, die vor dem 1. Oktober 1995 erstmals in den Verkehr

gekommen sind und nach dem. Januar 1996 auf Euro 1 umgerüstet wurden.

f) Nur für Fahrzeuge, die vor dem 1. Oktober 1986 erstmals zugelassen

und vor dem 1. Januar 1988 als „bed. schadstoffarm A“ anerkannt wurden.

|

Schadstoffcodes/Emissionsklassen / Euro 2, Euro 3 / Euro 4, schadstoffarm

D3, D4,

|

00 Geschlossen

01 Geschlossen schadstoffarm

02 Bed. schadstoffarm C/XXIII

03 Fahrzeuge zwischen 1,4 l und 2 l Hubraum müssen im Kfz-Schein den

Eintrag "G-Kat" haben.

04 Im Kfz-Schein muss in der Rubrik "Antriebsart" der Zusatz "G-Kat

51" eingetragen sein.

05 Bedingt Schadstoffarm A

06 Anl. XXIV

07 Bedingt Schadstoffarm B

08 Anl. XXIV B

09 Bedingt Schadstoffarm C

10 Anl. XXIV C

11 Schadstoffarm E1

12 Bes. schadstoffarm 0,08

13 Bes. schadstoffarm E1 0,08

14 Schadstoffarm E2

15 91/441/EWG; Anh. I 8.1

16 Schadstoffarm E2, 8.1

17 91/441/EWG; Anh. I 8.3

18 Schadstoffarm 93/59/EWG I

19 Schadstoffarm 93/59/EWG II

20 Schadstoffarm 93/59/EWG III

21 Schadstoffarm E2, G:92/97 EWG

22 Schadstoffarm 93/59/I, G:92/97 EWG

23 Schadstoffarm 93/59/II, G:92/97 EWG

24 Schadstoffarm 93/59/III, G:92/97 EWG

25 Schadstoffarm EURO 2

26 Schadstoffarm EURO 2, G:92/97/EWG

27 96/69/EG I

28 96/69/EG II

29 96/69/EG III

30 Schadstoffarm D3

31 Schadstoffarm D3 I

32 Schadstoffarm D4

33 Schadstoffarm D4 I

34 Schadstoffarm E2, 5 Liter

35 Schadstofffarm EURO 2, 5 Liter

36 Schadstoffarm D3, 5 Liter

37 Schadstoffarm D3 I, 5 Liter

|

41 Schadstoffarm EURO 2, 3 Liter

42 Schadstoffarm D3, 3 Liter

43 Schadstoffarm D4, 3 Liter

44 EURO 3

45 EURO 3, 5 Liter

46 EURO 3, 3 Liter

47 96/69/EG I, A

48 98/69/EG I, A, 5 Liter

49 98/69/EG II, A

50 98/69/EG II, A, 5 Liter

51 98/69/EG III, A

52 98/69/EG III, A, 5 Liter

53 EURO 3 und D4

54 EURO 3, 5 Liter und D4

55 EURO 3, 3 Liter und D4

56 98/69/EG I, A und D4I

57 98/69/EG I, A, 5 Liter und D4I

58 98/69/EG II, A und D4I

59 98/69/EG II, A 5 Liter und D4I

60 98/69/EG III, A und D4I

61 98/69/EG III, A, 5 Liter und D4I

62 EURO 4

63 EURO 4, 5 Liter

64 EURO 4, 3 Liter

65 98/69/EG I, B

66 98/69/EG I, B, 5 Liter

67 98/69/EG II, B

68 98/69/EG II, B, 5 Liter

69 98/69/EG III, B

70 98/69/EG III, B, 5 Liter

71 91/542/EWG, B (EURO 2)

72 1999/96/EG, A (EURO 4)

73 1999/96/EG, B1 (EURO 4)

74 1999/96/EG, B2 (EURO 4)

75 1999/96/EG, C, EEV (EURO 4)

77 Schadstoffarm E2/Nachgerüstet

88 Emissionsklasse unbekannt

98 Historische Fahrzeug

|

Besondere Regelungen

Motorisierte

Zweiräder

Die Kfz-Steuer für zulassungspflichtige

Zweiräder beträgt jährlich 1,84 € je angefangene 25 cm³ Hubraum (gilt seit

1955 unverändert). Nach § 18 StVZO sind Leichtkrafträder mit Verbrennungsmotor

mit nicht mehr als 11 kW und einem Hubraum von mehr als 50 cm³, aber nicht

mehr als 125 cm³ zulassungsfrei und entsprechend § 3 des

Kraftfahrzeugsteuergesetzes von der Besteuerung befreit.

|

Trikes (dreirädrige, Motorrad

ähnliche Kfz):

werden von den Finanzbehörden als „Pkw“ eingestuft

(Bundesfinanzhof, Aktenzeichen VII R 53/03 vom 22.6.04)

|

Oldtimer:

mit H-Kennzeichen pauschal 191,73 € (Pkw) bzw. 46 €

(Motorrad); Voraussetzung sind ein Mindestalter von 30 Jahren und eine

Eingangsuntersuchung. Identischer Steuersatz für das rote Oldtimerkennzeichen

(„07-xxxx“): Mindestalter 30 Jahre, Verwendung vorrangig für die Teilnahme an

historischen Veranstaltungen.

|

|

Drehkolbenmotoren

Besteuerung nach dem zulässigem

Gesamtgewicht des Fahrzeuges; je angefangene 200 kg: 11,25 €; über 2.000 kg

bis 3.000 kg: 12,02 €. Beispiel: Der aktuelle Mazda RX-8 mit einem zulässigen

Gesamt-Gewicht von 1.815 kg kostet pro Jahr 112,50 € Steuern

|

|

Elektromotoren

Besteuerung ebenfalls nach zulässigem

Gesamtgewicht, aber nur mit den halben Steuersätzen gegenüber oben genannten

Werten. Grundsätzliche Steuerbefreiung fünf Jahre ab Erstzulassung

|

|

Alternative

Kraftstoffe (z.B. Erdgas, Rapsöl) und Hybridfahrzeuge

Besteuerung analog Fahrzeugen mit Verbrennungsmotor (Otto und Diesel).

Keine zusätzlichen Vergünstigungen

|

Unterschiede der verschiedenen Euro und D Normen bei

der KFZ-Steuer

-

Euro1: 2,72 g/km CO mit 40

s Vorlauf *

Euro2: 2,2 g/km CO mit 40 s

Vorlauf

D3

: 1,5 g/km CO

mit 40 s

Vorlauf

Euro3: 2,3 g/km CO ohne 40

s Vorlauf

Euro4: 1,0 g/km CO ohne 40 s

Vorlauf

|

*Der "Vorlauf" bezieht sich auf den Prüfzyklus beim Mustergutachten; mit

Vorlauf, wird nicht ab Kaltstart gemessen, sondern die Messung beginnt

erst 40sek. nach Motorstart, ohne wird ab "Kalt"start (20°C) das Abgas

gesammelt; die 2,3 sind kein Tippfehler.

(man beachte, dass die absolute CO

-

Menge in der Abgasmessung beim Mustergutachten nicht ohne weiteres direkt

auf die bei der AU übliche Messung in Vol%CO umzurechnen ist)

|

|

Unterschiede D und Euro

-

D4 und Euro 4 haben identische Werte, aber sind zu

unterschiedlichen Zeitpunkten in Kraft getreten, so wie D3 und Euro3 auch.

-

Die Euro - Normen sind europaweit verbindliche Grenzwerte für die

Typprüfung von neuen Modellen, während die D Normen eine deutsche

Erweiterung darstellen, aufgrund der bei Einhalten dieser verschärften

Grenzwerte eine zusätzliche steuerliche Förderung (zeitliche Befreiung von

der Steuerzahlung) zu bestimmten Zeitpunkten möglich war.

-

Zur Zeit werden D3, Euro3, D4 und Euro4 mit dem

gleichen Steuersatz besteuert, haben aber alle unterschiedliche

Schlüsselnummern (so dass später dort ggf. eine Aufspaltung stattfinden

kann).

|

|

Ein wesentlicher Unterschied zwischen D - und Euro

Normen ist noch der Gültigkeitszeitraum:

-

Euro2: 1996 - 2000

-

Euro3: 2000 - 2005

-

Euro4: ab 2005

-

D3: 1996 - 2000

-

D4 1996 - 2004

Ein Wagen der vor 2000 gebaut wurde, kann somit (formal)

die Euro3 gar nicht einhalten, weil die davor nicht gültig war. Er kann also

zum Zulassungszeitpunkt dann nur die Euro2-Norm erfüllt haben. Wenn er

deutlich besser war, hat er eben ggf. zusätzlich auch die D3-Norm eingehalten.

|

EEV (Enhanced Environmentally

Friendly Vehicle)

ist der gegenwärtig

anspruchsvollste europäische Abgasstandard

für Busse und Lkw

Diese besonders umweltschonenden Fahrzeuge

übertreffen die Abgasqualität der ab Oktober 2008 bei Lkw und Bussen für alle

neuen Fahrzeugtypen gültige Norm Euro 5.

Entwicklung der gesetzlichen Abgasgrenzwerte für Partikel und Stickoxide

| Abgasstufe |

Einheit |

Euro 0

(1998) |

Euro 1

(1992/93) |

Euro 2

(1995/96) |

Euro 3

(2000/2001) |

Euro 4

(2005/2006) |

Euro 5

(2008/2009) |

Euro

EEV

(2000 - optional) |

| Prüfzyklus |

|

ELR |

ELR |

ELR |

ESC |

ETC |

ESC |

ETC |

ESC |

ETC |

ESC/ETC |

| Partikel |

g/kWh |

|

0,4 |

0,15 |

0,1 |

0,16 |

0,02 |

0,03 |

0,02 |

0,03 |

0,02 |

| NOx |

g/kWh |

15,8 |

9,0 |

7,0 |

5,0 |

5,0 |

3,5 |

3,5 |

2,0 |

2,0 |

2,0 |

Die erste Jahreszahl bezieht sich jeweils auf die

Typzulassung durch die Hersteller, die zweite auf die Erstzulassung der

Fahrzeuge.

Quelle: EG-Richtlinien 88/77/EWG, 91/542/EWG und 1999/96/EG.

Änderungen bei der Kfz-Steuer

2010 wurde die steuerliche Bewertung der Fahrzeuge von

Hubraum und Schadstoffklasse

auf Hubraum und CO2-Ausstoß umgestellt.

Lesen Sie dazu hier weiter.

Bundestag und Bundesrat haben

im März 2007 das Gesetz zur Förderung der Nachrüstung

von Diesel-Pkw

mit einem Partikelfilter sowie einen Zuschlag für nicht mit einem

Partikelfilter ausgerüstete Diesel-Pkw verabschiedet

(Viertes Gesetz zur Änderung des Kraftfahrzeugsteuergesetzes).

Das Gesetz, das am 1. April

2007 in Kraft getreten ist, beinhaltet die Förderung der Nachrüstung eines bis

zum 31. Dezember 2006 erstmals zugelassenen

Diesel-Pkw mit einem Partikelfilter der Partikelminderungsstufen

PM1 bis PM4 im Zeitraum 1. Januar 2006 bis 31. Dezember 2009 mit einem

Einmalbetrag von 330 Euro. Die steuerliche Förderung wird ab Tag des

Nachweises der Nachrüstung bei der Zulassungsstelle gewährt. Für Nachrüstungen

zwischen 1. Januar 2006 und 31. März 2007 wird die steuerliche Förderung

dagegen einheitlich am 1. April 2007 beginnen.

Eine Förderung von Neuwagen

mit Partikelfilter gibt es dagegen nicht!

Für Diesel-Pkw, die bis zum 31. Dezember

2006 erstmalig zugelassen wurden und nicht nachgerüstet werden,ist seit 1.

April 2007 ein jährlicher Zuschlag von 1,20 Euro je angefangene 100 cm³

Hubraum zu zahlen. Dies gilt auch für Diesel-Pkw, die aus technischen Gründen

nicht nachgerüstet werden können. Für einen Diesel-Pkw mit 2.000 cm³ Hubraum

wird sich z. B. durch diesen Steuerzuschlag die Kfz-Steuer um 24,00 Euro

jährlich erhöhen. Der Steuer-Malus ist bis 31. März 2011 festgeschrieben.

Ab 1. Januar 2007 erstmals zugelassene

Diesel-Pkw werden ebenfalls mit dem vorgenannten Steuer-Malus belegt – es sei

denn, sie halten den zukünftigen Euro-5-Grenzwert für Partikelmasse von 0,005

g/km (entspricht Partikelminderungsstufe PM5) ein.

Die Mehrzahl der seit 1.

Januar 2007 erstmals zugelassenen

Diesel-Pkw verfügt über ein geschlossenes Partikelfilter-System und

muss keinen Steuer-Aufschlag zahlen. Dies trifft für alle Fahrzeuge zu, die

den zukünftigen Euro-5-Grenzwert für Partikelmasse von 0,005 g/km (entspricht

Partikelminderungsstufe PM5) einhalten. Nur Fahrzeuge, die ab Werk ohne oder

nur mit einem offenen Partikelfilter-System (u.a. bei einigen Modellen von

Dodge Caliber, Kia Carnival, Ceed, Cerato, Rio und Sorento, Mazda 2,

Mitsubishi Colt, Smart Fortwo sowie VW New Beetle und New Beetle Cabrio der

Fall) ausgeliefert wurden, müssen den Steuer-Aufschlag bezahlen.

Übersicht Partikelminderungsstufe

Je nach

Abgasstandard wird in den Fahrzeugpapieren eine Partikelminderungsstufe

eingetragen, die für eine evtl. Steuerförderung maßgeblich ist.

|

PM1 |

Partikelminderungsstufe 1 |

gilt für nachgerüstete Euro 1- und Euro 2-Diesel, halten Grenzwert für die

Partikelmasse von 0,18 g/km bzw. 0,08 g/km ein |

|

PM2 |

Partikelminderungsstufe 2 |

gilt für Euro 3 Diesel, beim Nachrüsten eines DPF muss der für Euro IV

geltende Grenzwert 0,025 g/km unterschritten werden |

|

PM3 |

Partikelminderungsstufe 3 |

gilt für Euro 4-Diesel, die nicht ab Werk für die DPF-Nachrüstung

vorbereitet sind. bei Nachrüstung muss der halbe Euro 4 Grenzwert (0,0125

g/km) eingehalten werden |

|

PM4 |

Partikelminderungsstufe 4 |

gilt für Euro 4-Diesel o. geregelten Partikelfilter, die ab Werk für die

Umrüstung vorgesehen waren aber nicht ausgerüstet wurden, PM-Grenzwert:

0,005 g/km |

|

PM5 |

Partikelminderungsstufe 5 |

Euro 3- und Euro 4-Diesel, die bereits den Euro 5-PM-Grenzwert von 0,005

g/km unterschreiten |

Nach Vorlage einer

Abnahmebescheinigung für nachgerüstete Partikelfilter (gemäß Anhang

V zur Anlage XXVI StVZO) trägt die Zulassungsstelle die Änderung in die

Fahrzeugpapiere ein. Die Nachrüstung mit einem Partikelfilter führt jedoch

nicht dazu, dass sich die für die Abgasprüfung nach geltendem Recht

maßgebliche Schadstoffstufe (z. B. Euro 2 oder Euro 4) verändert. Denn die

limitierten gasförmigen Schadstoffe (Kohlenmonoxid CO, Kohlenwasserstoffe

HC und Stickoxide NOx) werden durch den Partikelfilter meist nicht

verringert. Die in den Fahrzeugpapieren der betroffenen Fahrzeuge

eingetragene, emissionsbezogene Schlüsselnummer bleibt deshalb gleich.

Mit Partikelfilter nachgerüstete Fahrzeuge werden

jedoch bei entsprechendem Nachweis durch einen Eintrag im Feld

„Bemerkungen“ von Ziffer 33 (bisherige Fahrzeugpapiere) oder Ziffer 22

(neue Zulassungsbescheinigung) der Fahrzeugpapiere entsprechend

gekennzeichnet (z. B. „Stufe PM 2 nachger. m. Typ: …; KBA … ab (Datum)“).

mehr Infos:

Quellen: Volkswagen-AG,

Bundesfinanzministerium, ADAC, Technikprofi,

Autor:

Johannes Wiesinger

Hinweis: Da es häufig zu

Änderungen in der Gesetzgebung kommt, können die Angaben nicht gewährleistet

werden.

bearbeitet:

27.01.2024

Folgen Sie kfztech auf Twitter

Besuchen Sie kfztech auf Facebook

Lesen Sie auch den Blog von kfztech.de

|

|